- Odsetki oblicza się mnożąc kwotę pożyczki, okres kredytowania i zmienną stopę procentową.

- Stopa procentowa może się zmieniać, co wpływa na wysokość naliczanych odsetek.

- Warto znać różnice między stałymi a zmiennymi stopami procentowymi, aby podejmować świadome decyzje finansowe.

- Skuteczne zarządzanie kredytem odnawialnym pozwala na minimalizowanie kosztów związanych z odsetkami.

- Unikanie pułapek kredytowych jest kluczowe dla utrzymania zdrowej sytuacji finansowej.

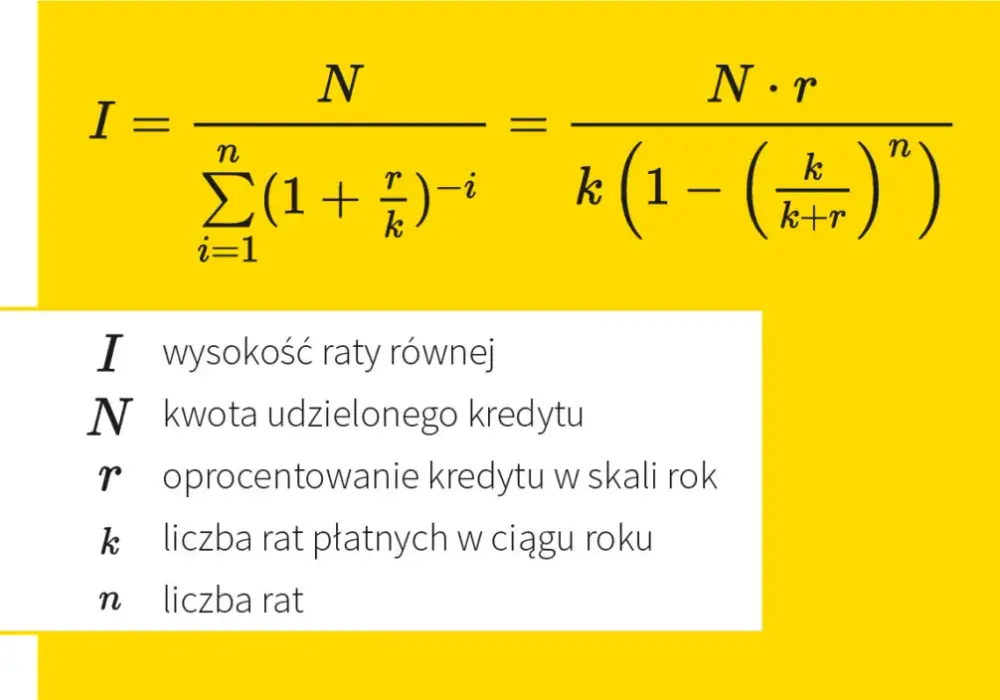

Jak obliczyć odsetki od kredytu odnawialnego dla różnych kwot?

Aby obliczyć odsetki od kredytu odnawialnego, kluczowe są trzy główne elementy: kwota główna, stopa procentowa oraz okres kredytowania. Kwota główna to suma, którą pożyczasz, a stopa procentowa to koszt pożyczki, wyrażony jako procent. Czas, przez który korzystasz z kredytu, również ma ogromne znaczenie, ponieważ od niego zależy, jak długo będą naliczane odsetki. Warto pamiętać, że odsetki są obliczane na podstawie aktualnego zadłużenia, co oznacza, że mogą się zmieniać w miarę spłacania kredytu.

Obliczenie odsetek można przeprowadzić za pomocą prostego wzoru, który można zastosować do różnych kwot kredytu. Wzór ten uwzględnia wszystkie kluczowe zmienne i pozwala na szybkie uzyskanie informacji o kosztach kredytu. Poniżej przedstawiamy formułę, która ułatwi Ci obliczenia:

- Odsetki = Kwota główna x Stopa procentowa x Czas (w latach)

Zrozumienie podstawowych elementów kalkulacji odsetek

Kwota główna to pierwsza i najważniejsza zmienna w procesie obliczania odsetek. Im wyższa kwota, tym większe będą naliczone odsetki. Stopa procentowa, która może być stała lub zmienna, definiuje, ile zapłacisz za pożyczoną kwotę. Warto zwrócić uwagę na to, że nawet niewielkie różnice w stopie procentowej mogą znacząco wpłynąć na całkowity koszt kredytu. Czas trwania kredytu również odgrywa kluczową rolę, ponieważ dłuższy okres kredytowania oznacza, że odsetki będą naliczane przez dłuższy czas.

Każdy z tych elementów wpływa na całkowity koszt kredytu, dlatego ważne jest, aby dokładnie zrozumieć ich znaczenie. W przypadku kredytów odnawialnych, które często mają zmienną stopę procentową, monitorowanie tych zmiennych staje się kluczowe dla efektywnego zarządzania finansami. Dlatego warto regularnie analizować swoje zadłużenie i dostosowywać strategię spłaty w zależności od aktualnych warunków rynkowych.

Przykłady obliczeń odsetek dla różnych kwot kredytu

Przykładowo, jeśli pożyczasz kwotę 5000 zł na okres 1 roku przy stałej stopie procentowej wynoszącej 10%, obliczenie odsetek będzie wyglądać następująco: 5000 zł x 10% x 1 = 500 zł. W tym przypadku całkowity koszt kredytu po roku wyniesie 5500 zł, co obejmuje zarówno kwotę główną, jak i odsetki. Taki przykład pokazuje, jak istotna jest znajomość podstawowych elementów przy obliczaniu odsetek.

Inny przykład to pożyczka w wysokości 10000 zł na okres 6 miesięcy z oprocentowaniem 8%. Wzór na obliczenie odsetek będzie wyglądał następująco: 10000 zł x 8% x 0,5 = 400 zł. W tym przypadku całkowity koszt kredytu po 6 miesiącach wyniesie 10400 zł. Różnica w czasie trwania kredytu znacząco wpływa na wysokość naliczonych odsetek.

Trzeci przykład dotyczy pożyczki w wysokości 15000 zł na okres 2 lat przy zmiennej stopie procentowej wynoszącej 12%. Obliczenie odsetek będzie wyglądać tak: 15000 zł x 12% x 2 = 3600 zł. Całkowity koszt kredytu po dwóch latach wyniesie 18600 zł. Warto zauważyć, że dłuższy okres kredytowania prowadzi do znacznie wyższych kosztów odsetek.

| Kwota kredytu | Oprocentowanie | Okres kredytowania | Odsetki | Całkowity koszt kredytu |

|---|---|---|---|---|

| 5000 zł | 10% | 1 rok | 500 zł | 5500 zł |

| 10000 zł | 8% | 6 miesięcy | 400 zł | 10400 zł |

| 15000 zł | 12% | 2 lata | 3600 zł | 18600 zł |

Jak zmienne stopy procentowe wpływają na całkowity koszt kredytu?

Zmienne stopy procentowe mają kluczowe znaczenie dla całkowitego kosztu kredytu odnawialnego. W przeciwieństwie do stałych stóp, które pozostają niezmienne przez cały okres kredytowania, zmienne stopy mogą się zmieniać w zależności od warunków rynkowych. To oznacza, że wysokość odsetek, które płacisz, może rosnąć lub maleć, co bezpośrednio wpływa na całkowity koszt kredytu. Zmiany te mogą być wynikiem decyzji banków centralnych, inflacji lub innych czynników ekonomicznych, co sprawia, że kredyt staje się mniej przewidywalny.W praktyce, jeśli zmienna stopa procentowa wzrasta, całkowity koszt kredytu może znacząco wzrosnąć, co może prowadzić do większych miesięcznych rat. Warto zatem monitorować zmiany stóp procentowych oraz być świadomym, jak te zmiany mogą wpłynąć na twoje zobowiązania. Dla kredytobiorców oznacza to konieczność starannego planowania budżetu oraz uwzględnienia potencjalnych wzrostów kosztów, aby uniknąć problemów ze spłatą kredytu.

Różnice między stałymi a zmiennymi stopami procentowymi

Różnice między stałymi a zmiennymi stopami procentowymi są istotne dla każdego, kto rozważa zaciągnięcie kredytu. Stałe stopy oferują stabilność i przewidywalność, co ułatwia planowanie budżetu. W przypadku zmiennych stóp, kredytobiorca musi być gotowy na ewentualne wahania, co może być ryzykowne, zwłaszcza w okresach niepewności gospodarczej. Zmienne stopy mogą początkowo wydawać się korzystniejsze, ale ich zmienność może prowadzić do wyższych kosztów w dłuższym okresie.

Każdy typ stopy procentowej ma swoje zalety i wady. Stałe stopy dają pewność co do wysokości rat, ale mogą być wyższe na początku. Z kolei zmienne stopy mogą być niższe, ale niosą ze sobą ryzyko wzrostu kosztów. Kredytobiorcy powinni dokładnie rozważyć swoje możliwości finansowe oraz tolerancję na ryzyko przed podjęciem decyzji o wyborze odpowiedniego rodzaju stopy procentowej.

- Stałe stopy procentowe: stabilność, przewidywalność, łatwość w planowaniu budżetu.

- Zmienne stopy procentowe: potencjalnie niższe koszty na początku, ale ryzyko wzrostu odsetek.

Jak obliczyć odsetki przy zmiennej stopie procentowej

Obliczanie odsetek przy zmiennej stopie procentowej wymaga uwzględnienia aktualnej stopy oraz kwoty zadłużenia. Proces ten polega na regularnym monitorowaniu zmian stóp procentowych, które mogą wpływać na wysokość odsetek. Aby obliczyć odsetki, należy pomnożyć aktualną kwotę zadłużenia przez zmienną stopę procentową oraz przez czas, na jaki zaciągnięto kredyt. Warto pamiętać, że zmiana stopy procentowej może nastąpić w dowolnym momencie, co wymaga elastyczności w planowaniu finansów.

Przykładowo, jeśli masz kredyt odnawialny na kwotę 10 000 zł z zmienną stopą procentową wynoszącą 5%, to odsetki za rok wyniosą 500 zł. Jednak jeśli stopa wzrośnie do 6% w trakcie roku, odsetki wzrosną do 600 zł. Dlatego kluczowe jest, aby regularnie sprawdzać aktualną stopę procentową i dostosowywać swoje obliczenia, aby uniknąć nieprzyjemnych niespodzianek finansowych. Utrzymanie świadomości na temat zmian stóp procentowych pozwoli lepiej zarządzać kosztami kredytu.

Strategie spłaty kredytu i minimalizowanie odsetek

Jedną z kluczowych strategii spłaty kredytu odnawialnego jest skupienie się na zadaniach z najwyższymi odsetkami. Zaczynając od spłaty najdroższych długów, można znacząco zmniejszyć całkowity koszt kredytu. Na przykład, jeśli masz kilka kredytów o różnych stopach procentowych, warto najpierw spłacić ten z najwyższą stopą, co pozwoli zaoszczędzić na odsetkach w dłuższej perspektywie. Dodatkowo, regularne dokonywanie większych wpłat, nawet jeśli są one niewielkie, może przyspieszyć proces spłaty i zmniejszyć całkowite obciążenie odsetkami.

Inną skuteczną strategią jest ustalenie budżetu, który uwzględnia stałe wpłaty na spłatę zadłużenia. Dobrze zaplanowany budżet pozwala na regularne, automatyczne wpłaty, co zwiększa dyscyplinę finansową i minimalizuje ryzyko opóźnień. Można również rozważyć konsolidację długów, co pozwoli na połączenie kilku kredytów w jeden z niższą stopą procentową. Takie podejście nie tylko uprości zarządzanie zadłużeniem, ale także pomoże w obniżeniu miesięcznych zobowiązań.

Pułapki kredytu odnawialnego i jak ich unikać

Jedną z najczęstszych pułapek związanych z kredytem odnawialnym są wysokie odsetki, które mogą szybko narastać, jeśli nie śledzimy wydatków. Wiele osób korzysta z kredytu odnawialnego, nie zdając sobie sprawy, że niewielkie opóźnienia w spłacie mogą prowadzić do znacznych kosztów. Dlatego istotne jest, aby regularnie monitorować swoje wydatki i unikać przekraczania dostępnego limitu kredytowego, co może skutkować dodatkowymi opłatami. Warto również unikać minimalnych płatności, które mogą wydawać się korzystne, ale w dłuższej perspektywie prowadzą do wzrostu zadłużenia.

Inną pułapką jest brak zrozumienia warunków umowy kredytowej. Często klienci nie są świadomi, jakie dodatkowe opłaty mogą wystąpić, co prowadzi do nieprzyjemnych niespodzianek. Dlatego przed podpisaniem umowy, warto dokładnie przeczytać wszystkie warunki i skonsultować się z doradcą finansowym, jeśli coś budzi wątpliwości. Kluczowe jest także, aby nie traktować kredytu odnawialnego jako stałego źródła finansowania, lecz jako narzędzie do zarządzania nagłymi wydatkami.

Czytaj więcej: Dożywotnia służebność mieszkania: prawa i obowiązki stron

Jak wykorzystać technologię do zarządzania kredytem odnawialnym

W dobie cyfryzacji, wykorzystanie technologii do zarządzania kredytem odnawialnym staje się kluczowe. Aplikacje finansowe i platformy do zarządzania budżetem mogą pomóc w monitorowaniu wydatków oraz przypominać o terminach spłat, co minimalizuje ryzyko opóźnień. Dzięki funkcjom analizy wydatków, użytkownicy mogą także identyfikować obszary, w których mogą zaoszczędzić, co ułatwia planowanie większych wpłat na kredyt i redukcję odsetek. Warto poszukać aplikacji, które oferują również prognozowanie przyszłych kosztów, co pozwoli lepiej zarządzać finansami w dłuższym okresie.

Oprócz tego, wiele banków i instytucji finansowych wprowadza innowacyjne rozwiązania, takie jak chatboty i sztuczna inteligencja, które mogą dostarczać spersonalizowane porady dotyczące spłat kredytów. Użytkownicy mogą korzystać z tych narzędzi, aby uzyskać wskazówki dotyczące optymalizacji spłat, a także informacji o najlepszych strategiach zarządzania zadłużeniem. Integracja technologii w codziennym zarządzaniu kredytem odnawialnym nie tylko zwiększa efektywność, ale także pozwala na lepsze zrozumienie własnych finansów, co w dłuższej perspektywie może prowadzić do większej stabilności finansowej.