Obliczanie odsetek od kredytu hipotecznego może wydawać się skomplikowane, ale zrozumienie podstawowych zasad sprawia, że proces ten staje się znacznie łatwiejszy. Kluczowe czynniki, takie jak oprocentowanie, wysokość kredytu oraz okres spłaty, mają ogromny wpływ na końcowy koszt kredytu. Oprocentowanie jest najważniejszym elementem, który określa, ile zapłacimy w formie odsetek, a banki posługują się wskaźnikiem Rzeczywistej Rocznej Stopy Oprocentowania (RRSO), aby uwzględnić wszystkie dodatkowe koszty związane z kredytem.

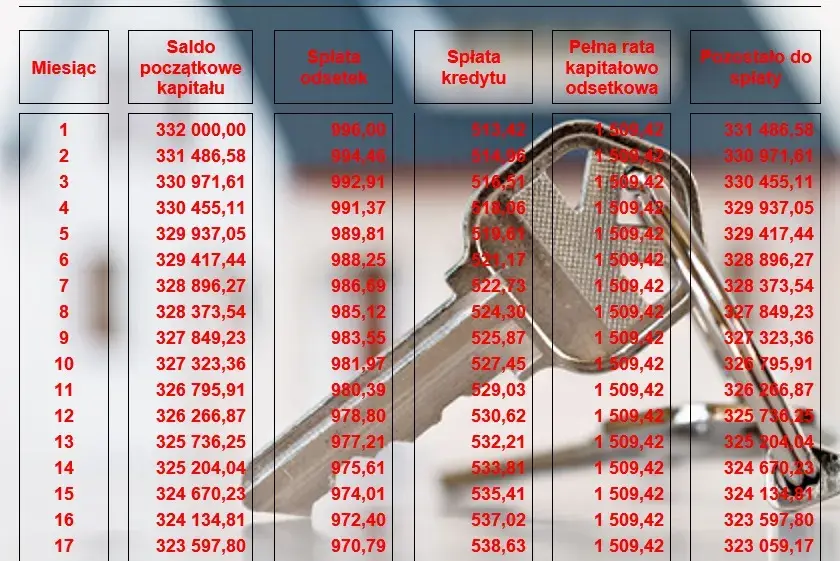

Choć można samodzielnie obliczać odsetki, korzystanie z kalkulatorów online jest często szybsze i bardziej precyzyjne. Warto również pamiętać, że wysokość raty kredytu hipotecznego zmienia się w czasie, a w pierwszych ratach większa część kwoty to odsetki, podczas gdy z czasem proporcje te się odwracają. Jeśli masz wątpliwości co do warunków umowy kredytowej, skonsultowanie się z ekspertem może pomóc w uniknięciu nieporozumień.

Kluczowe informacje:- Oprocentowanie jest kluczowym czynnikiem wpływającym na wysokość odsetek od kredytu hipotecznego.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) uwzględnia wszystkie koszty związane z kredytem.

- Kalkulatory online ułatwiają obliczanie odsetek i rat kredytowych.

- Wysokość raty hipotecznej zmienia się w czasie, z większą częścią odsetkową na początku spłaty.

- Warto skonsultować się z prawnikiem w celu lepszego zrozumienia umowy kredytowej.

Jak obliczyć odsetki od kredytu hipotecznego krok po kroku?

Obliczanie odsetek od kredytu hipotecznego jest kluczowym elementem zrozumienia całkowitych kosztów związanych z pożyczką. Wiedza na ten temat pozwala na lepsze planowanie finansowe oraz unikanie nieprzyjemnych niespodzianek w przyszłości. Umiejętność dokładnego obliczenia odsetek może również pomóc w porównywaniu różnych ofert kredytowych, co jest istotne przy podejmowaniu decyzji o wyborze banku.

Aby obliczyć odsetki, należy znać kilka podstawowych zmiennych, takich jak wysokość kredytu, oprocentowanie oraz okres spłaty. Proces można podzielić na kilka kroków. Po pierwsze, należy obliczyć miesięczną stopę procentową, dzieląc roczną stopę przez 12. Następnie obliczamy całkowitą liczbę rat, mnożąc liczbę lat spłaty przez 12. Ostatecznie, można użyć wzoru na obliczenie raty kredytu hipotecznego, który uwzględnia zarówno kapitał, jak i odsetki. Przykład obliczeń przedstawia poniższa tabela:| Kwota kredytu (PLN) | Oprocentowanie (%) | Okres spłaty (lata) | Miesięczna rata (PLN) |

|---|---|---|---|

| 200,000 | 3.5 | 30 | 898.09 |

| 300,000 | 4.0 | 25 | 1580.17 |

| 150,000 | 2.5 | 20 | 805.23 |

Jak uniknąć błędów przy obliczaniu odsetek hipotecznych?

Podczas obliczania odsetek od kredytu hipotecznego, wiele osób popełnia powszechne błędy, które mogą prowadzić do nieprawidłowych wyników. Najczęstsze pułapki obejmują błędne obliczenie stopy procentowej, niewłaściwe przypisanie wartości do zmiennych oraz nieuwzględnienie wszystkich kosztów związanych z kredytem. Te pomyłki mogą wpłynąć na całkowity koszt kredytu, co z kolei może prowadzić do problemów finansowych w przyszłości.

Aby zminimalizować ryzyko popełnienia błędów, warto stosować kilka sprawdzonych metod. Po pierwsze, zawsze należy dokładnie sprawdzić wprowadzone dane przed dokonaniem obliczeń. Po drugie, warto korzystać z dostępnych narzędzi, takich jak kalkulatory online, które mogą pomóc w weryfikacji obliczeń. Dodatkowo, dobrze jest zasięgnąć porady specjalisty, aby upewnić się, że wszystkie aspekty umowy kredytowej są prawidłowo zrozumiane i uwzględnione w obliczeniach.

Częste pułapki przy manualnym obliczaniu odsetek

Podczas manualnego obliczania odsetek hipotecznych, wiele osób popełnia błędy, które mogą znacząco wpłynąć na wyniki. Jednym z najczęstszych błędów jest nieprawidłowe obliczenie miesięcznej stopy procentowej, co może prowadzić do zaniżenia lub zawyżenia całkowitych odsetek. Inne powszechne pomyłki to mylenie terminów, takich jak kapitał i odsetki, oraz nieuwzględnienie dodatkowych kosztów, takich jak ubezpieczenie czy prowizje. Te błędy mogą prowadzić do nieprawidłowego oszacowania całkowitych kosztów kredytu, co w dłuższej perspektywie może być kosztowne dla kredytobiorcy.

Wskazówki dotyczące interpretacji umowy kredytowej

Rozumienie kluczowych elementów umowy kredytowej jest niezbędne do prawidłowego obliczenia odsetek hipotecznych. Ważne składniki to m.in. wysokość oprocentowania, okres spłaty oraz wszelkie dodatkowe opłaty, które mogą być związane z kredytem. Kredytobiorcy powinni zwrócić szczególną uwagę na warunki dotyczące zmiany oprocentowania oraz na wszelkie potencjalne pułapki, które mogą wpłynąć na całkowity koszt kredytu. Zrozumienie tych elementów pozwala na lepsze planowanie finansowe i unikanie nieprzyjemnych niespodzianek w przyszłości.

| Element umowy | Opis |

|---|---|

| Oprocentowanie | Wysokość odsetek, które będzie naliczane na pożyczoną kwotę. |

| Okres spłaty | Czas, w którym kredytobiorca zobowiązuje się spłacić kredyt. |

| Dodatkowe opłaty | Wszelkie koszty związane z kredytem, takie jak prowizje czy ubezpieczenia. |

Czytaj więcej: Najczęstsze błędy przy ubieganiu się o kredyt hipoteczny i jak ich uniknąć

Jakie są zalety korzystania z kalkulatorów online do obliczeń?

Korzystanie z kalkulatorów online do obliczania odsetek hipotecznych niesie ze sobą wiele korzyści. Po pierwsze, te narzędzia są niezwykle wygodne i oszczędzają czas, eliminując potrzebę skomplikowanych obliczeń manualnych. Dzięki intuicyjnym interfejsom, użytkownicy mogą szybko wprowadzić dane, takie jak kwota kredytu, oprocentowanie i czas spłaty, a kalkulator natychmiast dostarcza wynik. Dodatkowo, wiele kalkulatorów online oferuje funkcje porównawcze, które pozwalają na analizę różnych scenariuszy kredytowych, co ułatwia podjęcie świadomej decyzji.W porównaniu do manualnych obliczeń, kalkulatory online są zazwyczaj bardziej dokładne, ponieważ minimalizują ryzyko błędów ludzkich. Różne modele kalkulatorów mogą również uwzględniać dodatkowe koszty, takie jak ubezpieczenia czy prowizje, co pozwala na uzyskanie pełniejszego obrazu całkowitych wydatków związanych z kredytem hipotecznym. Korzystając z kalkulatorów, użytkownicy mogą lepiej planować swoje finanse i unikać nieprzyjemnych niespodzianek związanych z kosztami kredytu.

- Szybkość i wygoda w obliczeniach

- Możliwość porównania różnych scenariuszy kredytowych

- Większa dokładność obliczeń w porównaniu do manualnych metod

- Uwzględnienie dodatkowych kosztów, takich jak ubezpieczenia i prowizje

Porównanie manualnych obliczeń z kalkulatorami hipotecznymi

Porównując manualne obliczenia z kalkulatorami hipotecznymi, można zauważyć kilka kluczowych różnic. Manualne obliczenia są czasochłonne i wymagają znajomości odpowiednich wzorów, co może prowadzić do pomyłek, szczególnie dla osób, które nie mają doświadczenia w finansach. Z kolei kalkulatory online automatyzują ten proces, co sprawia, że są bardziej efektywne i mniej podatne na błędy. Co więcej, kalkulatory mogą szybko dostarczyć różnych wariantów obliczeń, co jest trudne do osiągnięcia w przypadku manualnych metod.

Jak wybrać odpowiedni kalkulator hipoteczny dla swoich potrzeb

Wybór odpowiedniego kalkulatora hipotecznego powinien opierać się na kilku kluczowych kryteriach. Po pierwsze, warto zwrócić uwagę na funkcje, które oferuje kalkulator, takie jak możliwość uwzględnienia dodatkowych opłat czy opcje porównawcze. Po drugie, interfejs użytkownika powinien być intuicyjny i łatwy w obsłudze, aby zapewnić szybkie i bezproblemowe wprowadzenie danych. Wreszcie, warto sprawdzić opinie innych użytkowników, aby upewnić się, że kalkulator jest wiarygodny i dokładny.

Jak Rzeczywista Roczna Stopa Oprocentowania wpływa na obliczenia?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to wskaźnik, który odzwierciedla całkowity koszt kredytu hipotecznego, uwzględniając nie tylko odsetki, ale także dodatkowe opłaty, takie jak prowizje czy ubezpieczenia. Zrozumienie RRSO jest kluczowe dla każdego, kto chce ocenić, jak różne oferty kredytowe wpływają na jego finanse. Wysoka RRSO może znacząco zwiększyć całkowity koszt kredytu, dlatego tak ważne jest, aby dokładnie analizować ten wskaźnik przed podjęciem decyzji o zaciągnięciu kredytu.

RRSO ma ogromny wpływ na całkowite koszty związane z kredytem hipotecznym. Im wyższa RRSO, tym więcej zapłacimy w dłuższej perspektywie czasowej. Warto zwrócić uwagę na to, że różne banki mogą oferować różne stawki RRSO dla podobnych produktów, co oznacza, że porównanie ofert jest niezbędne. Zrozumienie, jak RRSO wpływa na całkowity koszt kredytu, pozwala na lepsze planowanie finansowe i uniknięcie nieprzyjemnych niespodzianek w przyszłości.

| Typ kredytu | Kwota kredytu | RRSO (%) |

|---|---|---|

| Kredyt hipoteczny na mieszkanie | 300,000 PLN | 3.5% |

| Kredyt hipoteczny na dom | 500,000 PLN | 4.0% |

| Kredyt hipoteczny na działkę | 200,000 PLN | 3.8% |

Jak RRSO wpływa na całkowity koszt kredytu hipotecznego

Rzeczywista Roczna Stopa Oprocentowania (RRSO) ma kluczowe znaczenie dla obliczania całkowitego kosztu kredytu hipotecznego. Wysoka RRSO oznacza, że w dłuższej perspektywie czasowej zapłacimy znacznie więcej w postaci odsetek i dodatkowych opłat. Dlatego tak ważne jest, aby dokładnie analizować RRSO, gdy porównujemy różne oferty kredytowe. Zrozumienie, jak RRSO wpływa na całkowity koszt kredytu, pozwala na lepsze planowanie finansowe i podejmowanie świadomych decyzji dotyczących zaciągania kredytów.

Jak wykorzystać RRSO do negocjacji lepszych warunków kredytu

Znajomość Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) może być kluczowym narzędziem w negocjacjach z bankami. Wiedząc, jak różne składniki RRSO wpływają na całkowity koszt kredytu, możesz wskazać bankom, które oferty są dla Ciebie mniej korzystne, co może skłonić je do poprawy warunków. Na przykład, jeśli znajdziesz ofertę z niższą RRSO, możesz użyć jej jako argumentu w rozmowie z innym bankiem, aby uzyskać lepsze oprocentowanie lub niższe opłaty dodatkowe.

Warto również śledzić zmiany w rynku kredytów hipotecznych, ponieważ stopy procentowe i warunki mogą się zmieniać. Dzięki temu możesz być na bieżąco i reagować na korzystne oferty, co pozwoli Ci na renegocjację warunków już zaciągniętego kredytu. Pamiętaj, że banki często są skłonne do negocjacji, zwłaszcza gdy widzą, że masz alternatywy, co czyni RRSO nie tylko narzędziem do obliczeń, ale także kluczowym elementem strategii finansowej.